高通2025财年Q1财报深度解析:短期向好,长期隐忧犹存

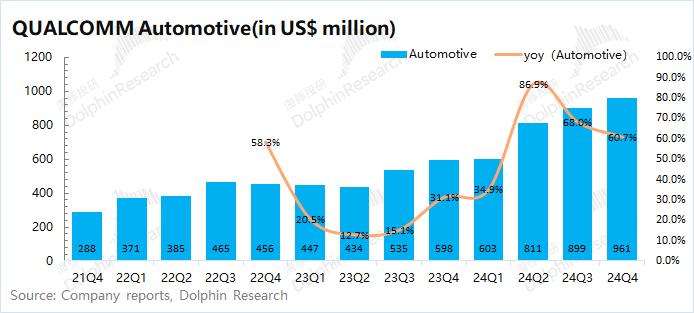

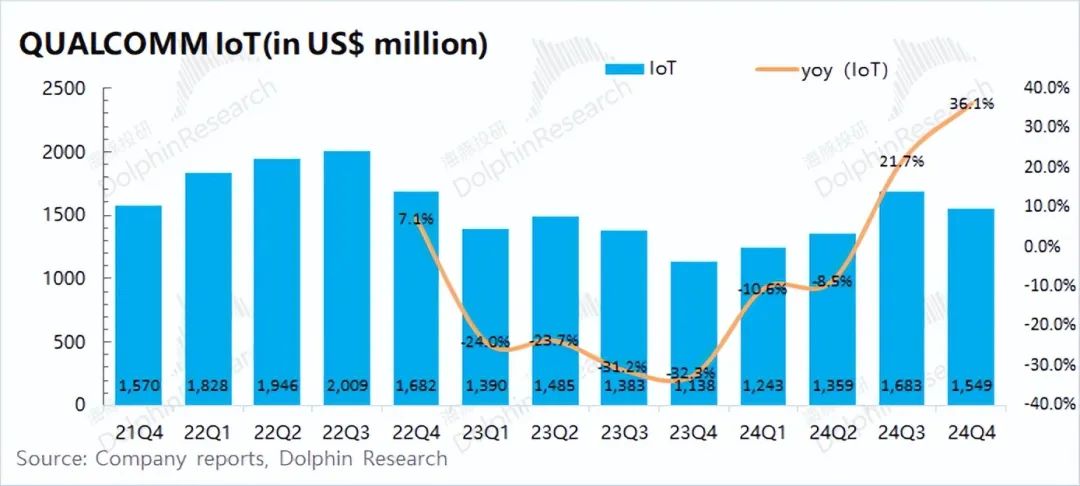

高通(QCOM.O)发布的2025财年第一季度财报显示营收和利润均实现两位数增长,超出市场预期,主要得益于手机、汽车和物联网业务的全面复苏。其中,手机业务依旧是公司最大的收入来源,受益于中国市场补贴政策和安卓高端机型销量增长,实现两位数增长;汽车业务增速最快,连续六个季度创新高,得益于智能座舱和先进驾驶辅助系统需求的提升;物联网业务增速显著,主要由于新产品推出和AI PC市场增长带动。

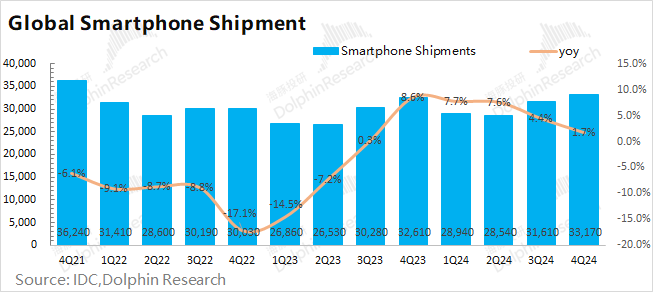

然而,财报后的电话会议透露了一些令人担忧的信息:首先,高通对整体手机市场出货量的预期相对保守,预计同比持平或低个位数增长,这暗示公司对未来手机业务增长的信心不足。其次,高通与苹果的基带芯片供应协议将于2026年到期,如果后续合作中断,将对高通的收入造成重大影响,根据推测,苹果贡献了高通10%-20%的收入。

虽然高通本季度业绩亮眼,并对下一季度营收和利润做出积极预测,但长期来看,手机市场整体增长放缓以及与苹果合作的不确定性,都将对高通的长期业绩增长构成挑战。

详细数据分析:

1. 整体业绩:

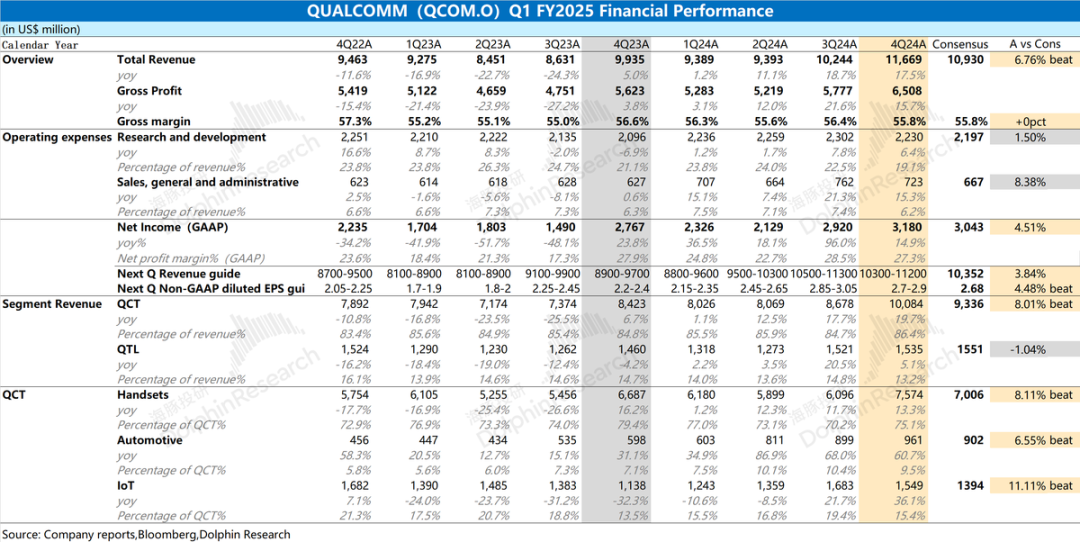

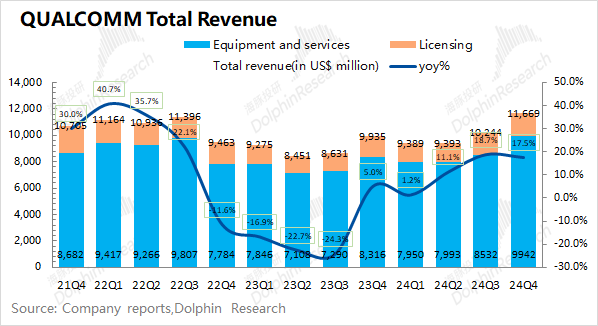

- 收入: 2025财年Q1营收116.69亿美元,同比增长17.5%,高于市场预期(109.3亿美元)。

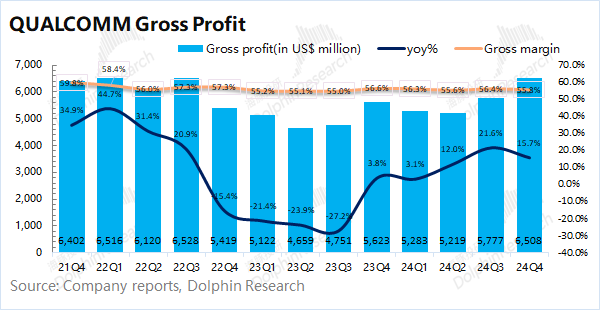

- 毛利: 65.08亿美元,同比增长15.7%,毛利率55.8%,同比下滑0.8个百分点,符合市场预期。

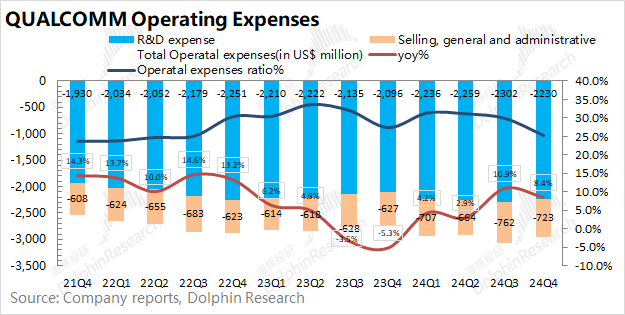

- 经营费用: 29.53亿美元,同比增长8.4%,经营费用率25.3%,同比下降。

- 研发费用:22.3亿美元,同比增长6.4%,研发费用率19.1%。

- 销售及管理费用:7.23亿美元,同比增长15.3%。

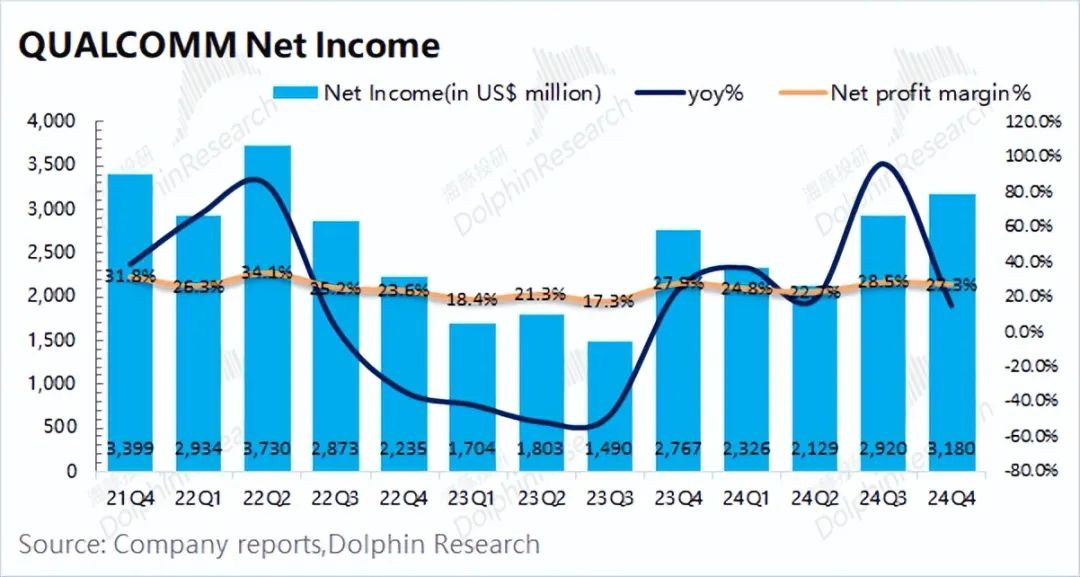

- 净利润: 31.8亿美元,同比增长14.9%,高于市场预期(30.43亿美元),净利率27.3%。

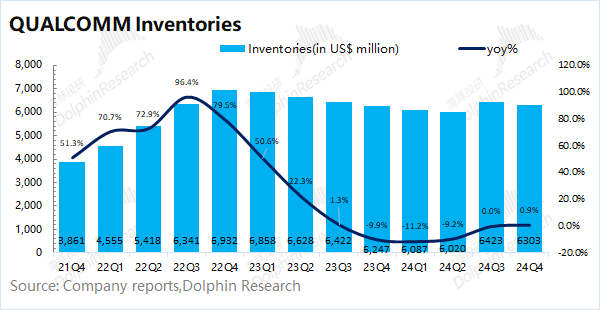

- 存货: 63.03亿美元,同比略增0.9%,显示公司存货管理改善。

2. 业务细分:

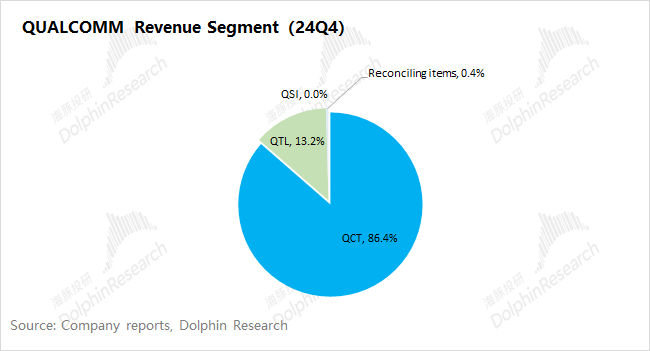

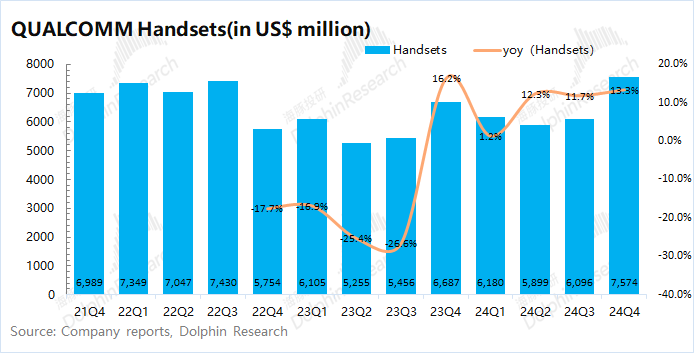

- 手机业务: 营收75.74亿美元,同比增长13.3%,高于市场预期(70亿美元)。主要受益于骁龙8 Elite平台和安卓高端机型销量增长。

- 汽车业务: 营收9.61亿美元,同比增长60.7%,高于市场预期(9.02亿美元),连续六个季度创新高。

- 物联网业务: 营收15.49亿美元,同比增长36.1%,高于市场预期(13.94亿美元)。AI PC市场增长贡献显著。

3. 风险因素:

- 手机市场增长放缓: 高通对手机市场出货量预期保守,暗示未来增长存在不确定性。

- 苹果合作风险: 与苹果的基带芯片供应协议到期,后续合作存在不确定性,可能对公司收入造成重大影响。

结论:

高通2025财年Q1财报显示短期业绩强劲,但长期增长面临挑战。管理层对手机市场和与苹果合作的谨慎态度,暗示投资者需要关注长期风险。尽管中国市场补贴政策和AI PC市场增长带来利好,但手机市场整体增长放缓和与主要客户合作的不确定性,仍是影响高通长期发展的重要因素。持续关注行业动态和公司战略调整至关重要。

本文 duanqi99.com 原创,转载保留链接!网址:http://duanqi99.com/post/1320.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。